保應(yīng)用技術(shù)導(dǎo)航

服務(wù)平臺(tái)")

200億訂單落地,,毛利率超50%……環(huán)?!凹夹g(shù)派”開始上場賺錢了

【谷騰環(huán)保網(wǎng)訊】近期,,外賣三巨頭的“價(jià)格戰(zhàn)”如火如荼。

當(dāng)外賣行業(yè)在比拼“誰補(bǔ)貼更多”時(shí),,環(huán)保行業(yè)多數(shù)企業(yè)也在面臨“卷走利潤,、卷來危機(jī)”的價(jià)格絞殺。

令人欣喜的是,,此時(shí)已有一批環(huán)保企業(yè)走在“反內(nèi)卷”的前列,。它們不參與價(jià)格廝殺,轉(zhuǎn)而默默或干起“兼職”,,或轉(zhuǎn)型,,或跨界......關(guān)鍵是,都還干得不錯(cuò),。

《環(huán)保水圈》在梳理和整合這些企業(yè)案例時(shí),,能夠感知的是,他們或許是小部分,,或許不能代表“行業(yè)走勢”,,或許存在劍走偏鋒的情況,或許看起來有點(diǎn)“不務(wù)正業(yè)”......但是,,總能為后來者提供一點(diǎn)點(diǎn)的“經(jīng)驗(yàn)之談”,。

從“講故事”到“要業(yè)績”

五年間超15家企業(yè)“去環(huán)保化”

環(huán)保企業(yè)“去環(huán)?;?rdquo;的本質(zhì),,是想要通過淡化環(huán)保標(biāo)簽,試圖撕掉“低端,、低利潤,、強(qiáng)周期”的舊標(biāo)簽,,在資本、政策,、市場的多重博弈中尋找新生存空間,。

據(jù)《環(huán)保水圈》不完全統(tǒng)計(jì),自2020年以來,,至少有15家環(huán)保企業(yè)出于戰(zhàn)略升級(jí),、業(yè)務(wù)調(diào)整、聚焦主業(yè),、剝離低效資產(chǎn)等多重因素的考量,,而進(jìn)行了“去環(huán)保化”更名,。

雖然和該階段整體“更名潮”的環(huán)保企業(yè)數(shù)量相比,,可謂是“大巫見小巫”,但去年開始的“去環(huán)?;?rdquo;趨勢,,已經(jīng)初露端倪。

而通過對(duì)這些環(huán)保企業(yè)“去環(huán)?;?rdquo;更名案例的分析,,我們可以發(fā)現(xiàn):

其一,企業(yè)普遍將名稱中的“環(huán)保”替換為“科技”“能源”或“新能源”等詞匯,,其中科技占比最多,。

不難看出,傳統(tǒng)環(huán)保企業(yè)試圖搭上“科技”東風(fēng),,傳遞技術(shù)驅(qū)動(dòng),、高附加值的信號(hào),吸引對(duì)高科技,、新能源等熱門賽道的資本關(guān)注,。

同時(shí),,環(huán)保行業(yè)從“政策紅利期”進(jìn)入“存量競爭期”,,各種補(bǔ)貼、紅利開始消退,,單純依賴政策的模式難以為繼,。再加上產(chǎn)品利潤率低、項(xiàng)目回款周期長等現(xiàn)實(shí)情況,,多數(shù)環(huán)企開始缺乏盈利增長空間,。

其二,環(huán)保產(chǎn)業(yè)正在經(jīng)歷從末端治理到價(jià)值創(chuàng)造的“二次革命”轉(zhuǎn)型,。“去環(huán)?;?rdquo;的背后是行業(yè)生存邏輯的深刻變化,既是主動(dòng)戰(zhàn)略調(diào)整,也是被動(dòng)適應(yīng)環(huán)境的結(jié)果,。

比如,,多次更名的環(huán)保企業(yè)就不止一家。像合加資源-桑德環(huán)境-啟迪環(huán)境,、春都火腿-同力水泥-城發(fā)環(huán)境,、東方園林(園林-環(huán)境-生態(tài))等,而南方泵業(yè)自成立以來更是有5次更名經(jīng)歷,。

大部分企業(yè)已然不能再局限于污染治理單一維度,,而要通過技術(shù)介入能源、材料,、城市運(yùn)營等其他產(chǎn)業(yè)鏈,,成為綠色經(jīng)濟(jì)的核心參與者而非配套服務(wù)商。

這并不否定環(huán)保本質(zhì),,而是通過技術(shù)解耦與價(jià)值重構(gòu),,將環(huán)境治理能力轉(zhuǎn)化為跨產(chǎn)業(yè)賦能的底層操作系統(tǒng)。

畢竟現(xiàn)在已經(jīng)不是光靠“講故事”就能輕松拿項(xiàng)目的時(shí)代,,“要業(yè)績”“吃市場飯”“保障應(yīng)收賬款”等才是大家的當(dāng)務(wù)之急,。

另外,一些“去環(huán)?;?rdquo;的更名則發(fā)生在兼并重組的“混改潮”時(shí)期,,這一過程恰印證了環(huán)保產(chǎn)業(yè)從“野蠻生長”到“高質(zhì)量轉(zhuǎn)型”的必然規(guī)律。

技術(shù)派上位,,工程派承壓

不少環(huán)保企業(yè)其實(shí)“活得挺好”

從依賴工程建設(shè)的“規(guī)模擴(kuò)張”轉(zhuǎn)向技術(shù)驅(qū)動(dòng)的“價(jià)值創(chuàng)造”,,環(huán)保行業(yè)的競爭邏輯已經(jīng)發(fā)生根本性轉(zhuǎn)變。

擁有核心技術(shù)的企業(yè)逐漸成為行業(yè)主導(dǎo)者,,而傳統(tǒng)以工程承包為主的環(huán)保公司則面臨利潤萎縮,、生存空間被擠壓的困境。

這一趨勢在近年的上市企業(yè)財(cái)報(bào)和資本市場表現(xiàn)中已清晰顯現(xiàn),。

以碧水源為例,,其自主研發(fā)的膜技術(shù)在市政污水、工業(yè)廢水領(lǐng)域形成技術(shù)高墻,,不僅拿下多個(gè)高難度項(xiàng)目,,更將膜產(chǎn)品出口至海外市場。2023年其財(cái)報(bào)顯示,,膜技術(shù)相關(guān)業(yè)務(wù)毛利率超30%,,遠(yuǎn)高于傳統(tǒng)環(huán)保工程15%—20%的水平。

即便2024財(cái)報(bào)顯示,,其由于公司重要參股公司發(fā)生較大虧損,,從而確認(rèn)了較大投資損失,,導(dǎo)致公司利潤大幅下降,但整體毛利率仍然同比增長,。

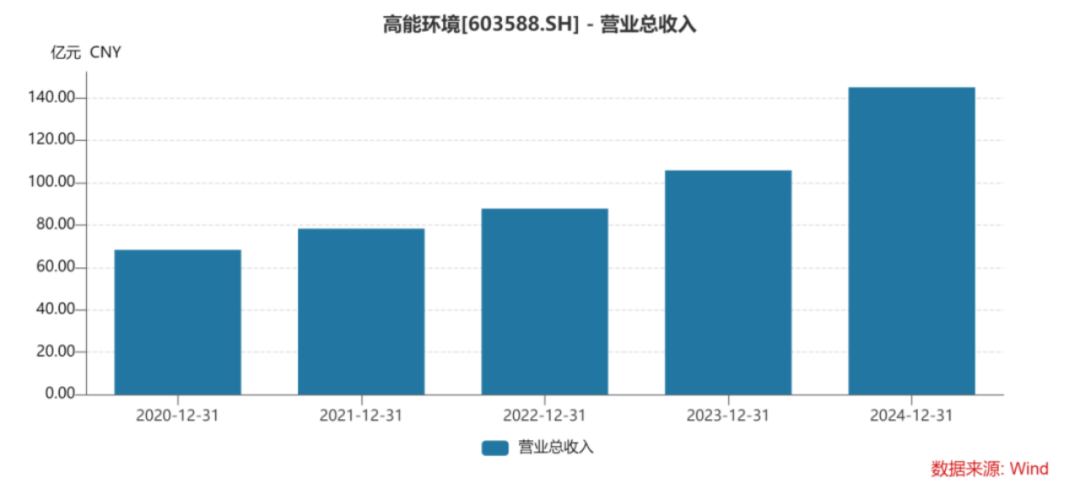

類似的,,高能環(huán)境積極布局重金屬污染治理技術(shù)和危廢資源化利用技術(shù),公司營收已經(jīng)連續(xù)5年增長,,從2020年的68.27億元擴(kuò)大到2024年145億元,,增長了112%。

圖1 高能環(huán)境營業(yè)總收入持續(xù)增長

從細(xì)分領(lǐng)域來看,,專注火電環(huán)保領(lǐng)域的青達(dá)環(huán)保這兩年的業(yè)績?cè)鏊僮屓搜矍耙涣痢?/p>

其憑借在干式排渣系統(tǒng),、煙氣冷卻器等產(chǎn)品的技術(shù)優(yōu)勢,2024年實(shí)現(xiàn)營收13.14億元,,同比增長27.67%,;凈利潤為9297.32萬元,同比增7.26%,。其中,,占主營收20.17%的濕式除渣系統(tǒng)的毛利率更是高達(dá)43.22%,實(shí)現(xiàn)逆市提升,。

明顯發(fā)現(xiàn),,不少環(huán)保行業(yè)的“技術(shù)派”企業(yè)已經(jīng)通過創(chuàng)新實(shí)現(xiàn)高附加值盈利,而避免卷入“價(jià)格戰(zhàn)”,。

相比之下,,以EPC模式等為主的環(huán)保工程公司則陷入增長瓶頸。這些企業(yè)普遍存在幾個(gè)突出問題:

項(xiàng)目利潤率持續(xù)走低,,普遍維持在10%左右的水平,;應(yīng)收賬款周期長,資金周轉(zhuǎn)壓力大,;同質(zhì)化競爭嚴(yán)重,,缺乏差異化競爭優(yōu)勢等。

在市場環(huán)境變化和產(chǎn)業(yè)升級(jí)的雙重壓力下,,這類環(huán)保公司正面臨轉(zhuǎn)型升級(jí)的迫切需求,。

斬獲超200億元海外環(huán)保項(xiàng)目

“環(huán)保搭車基建”打開溢價(jià)空間

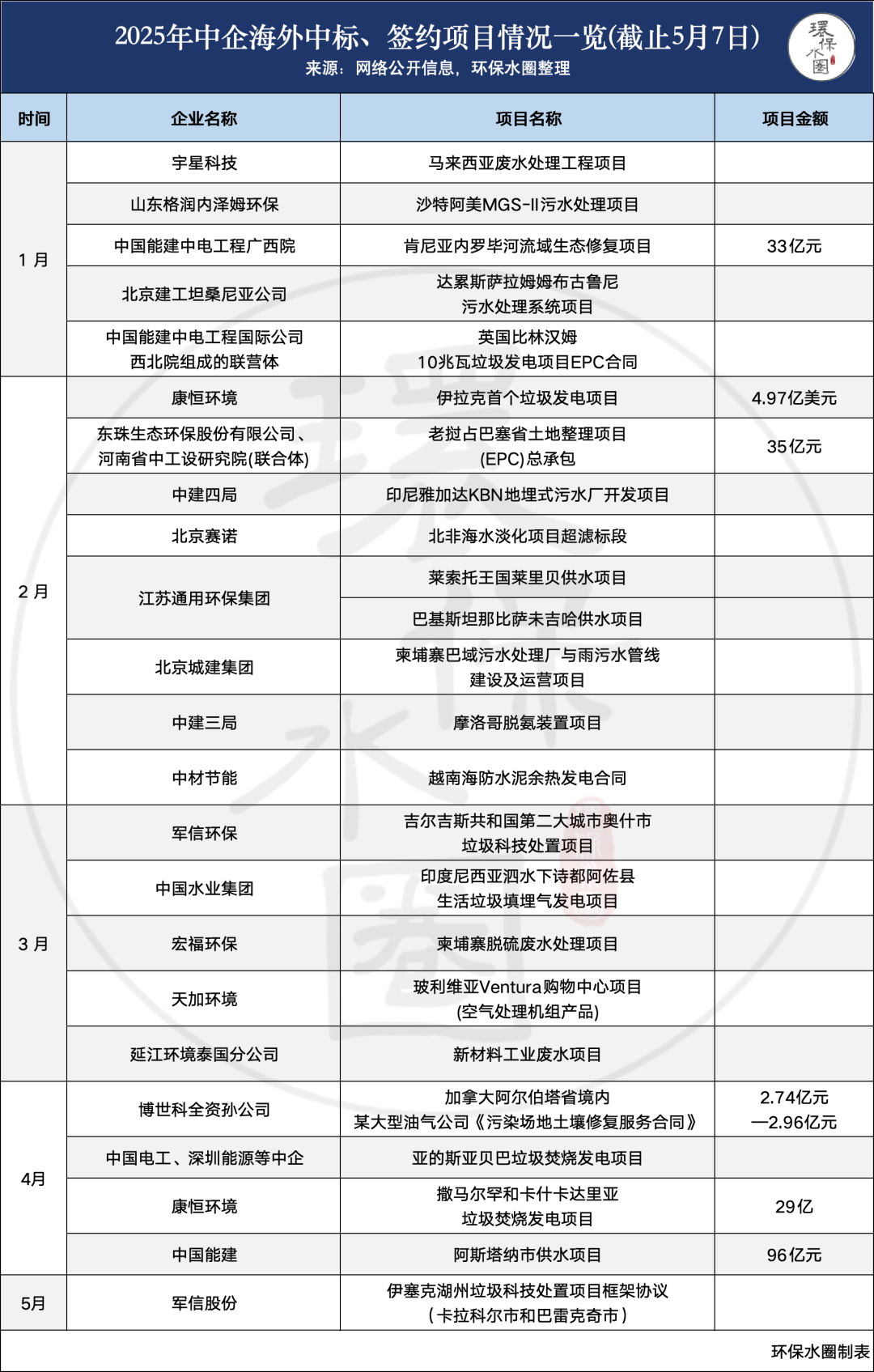

在“價(jià)格戰(zhàn)”蠶食利潤的國內(nèi)市場困局下,拓展海外市場也成為一部分環(huán)保企業(yè)突破“內(nèi)卷”的重要路徑,。

據(jù)《環(huán)保水圈》不完全統(tǒng)計(jì),,截至目前,,2025年已有至少23家環(huán)保企業(yè)(聯(lián)合體)斬獲超200億元海外環(huán)保項(xiàng)目(已公開中標(biāo)金額的項(xiàng)目),。

一批中國環(huán)保企業(yè)已率先在國際市場構(gòu)建起差異化競爭力,通過中標(biāo),、簽約,、技術(shù)輸出等方式,,將業(yè)務(wù)版圖延伸至東南亞、中亞,、歐洲,、非洲等地區(qū),形成“多點(diǎn)開花”的全球化布局,。

以垃圾焚燒業(yè)務(wù)為例,,中國天楹、旺能環(huán)境,、偉明環(huán)保等多家上市公司明顯加大垃圾焚燒業(yè)務(wù)海外市場拓展力度,,且大都聚焦泰國、馬來西亞,、越南等地區(qū),。

中國天楹2024年財(cái)報(bào)顯示,亞洲及其他地區(qū),、歐洲地區(qū)的占比分別為13.35%和16.41%,,兩者較上年同比增長超20%。并且在亞洲及其他地區(qū)的毛利率高達(dá)53.70%,,其在中國的毛利率僅31.54%,。

更值得關(guān)注的是,不少中國環(huán)企承接的海外項(xiàng)目,,多與中資基建項(xiàng)目形成配套,,形成“基建+環(huán)保”的協(xié)同出海模式。

一方面,,環(huán)保企業(yè)通過高毛利的海外市場破解國內(nèi)價(jià)格戰(zhàn),、低利潤困局,通過技術(shù)升維打開海外溢價(jià)空間,;另一方面,,其以“環(huán)保搭車基建”的出海范式,破解單一產(chǎn)品或設(shè)備出口,,構(gòu)建和增值中國方案競爭力,。

有人表示,中國環(huán)保業(yè)正在消失,,但這種觀點(diǎn)不太準(zhǔn)確,。中國環(huán)保行業(yè)只是正在經(jīng)歷從粗放式擴(kuò)張向高質(zhì)量價(jià)值的深度重構(gòu)。

行業(yè)分化加劇下,,第一批“覺醒”的大中小型環(huán)企集體開啟突圍戰(zhàn),,通過產(chǎn)業(yè)重構(gòu)突破低端標(biāo)簽、借助技術(shù)溢價(jià)實(shí)現(xiàn)高毛利,、出海開辟新藍(lán)海等方式,,開始打破“低利潤”魔咒,。

大膽猜測一下,2025年后,,擁有核心技術(shù)能力的環(huán)保企業(yè)或?qū)⑦M(jìn)一步“去標(biāo)簽化”“業(yè)績快增”,,而依賴傳統(tǒng)工程模式、同質(zhì)化嚴(yán)重的企業(yè)則可能被兼并或淘汰,。

保網(wǎng)”")

使用微信“掃一掃”功能添加“谷騰環(huán)保網(wǎng)”